تعامل تورم و نرخ ارز + فایل صوتی

پایین نگه داشتن نرخ ارز، بهویژه در اقتصادی که از درآمدهای ارزی حاصل از صادرات برخوردار است، بهسرعت به بروز پدیدههایی نظیر بیماری هلندی منجر میشود؛ به این معنا که بخشهای قابل تجارت داخلی تضعیف و اقتصاد به واردات وابستهتر میشود که دورههای آن را بهخصوص در دهه۸۰ شاهد بودیم. از سوی دیگر، تخصیص ارز ارزان، بهدلیل ایجاد رانت، بستر گستردهای برای فساد، سوءاستفاده و تخصیص غیربهینه منابع فراهم میکند. در چنین شرایطی، تقاضا برای ارز بهطور فزایندهای افزایش مییابد؛ چراکه فعالان اقتصادی و حتی غیرفعالان، انگیزه مییابند از شکاف میان نرخ رسمی و تعادلی بهرهبرداری کنند. این شکاف، نهتنها موجب اتلاف منابع ارزی میشود، بلکه به خروج سرمایه، قاچاق کالا و شکلگیری شبکههای غیررسمی مبادلات ارزی دامن میزند و متاسفانه در اقتصاد ایران در احجام بالایی اتفاق افتاد؛ حتی این پدیدهها پیش از تشدید تحریمها نیز بهوضوح قابل مشاهده بودهاند.

با ورود شوکهای خارجی نظیر تحریمها، این مدل سیاستگذاری به نقطه شکنندگی خود میرسد. در شرایطی که دسترسی به منابع ارزی محدود میشود، دیگر امکان تداوم سیاست سرکوب نرخ ارز برای کنترل طیفی از قیمتها وجود ندارد. همزمان، انباشت کسریهای بودجهای که پیشتر از طریق درآمدهای نفتی یا استقراض غیرمستقیم پوشش داده میشد، فشار مضاعفی بر متغیرهای پولی وارد میکند. نتیجه این فرآیند، رشد شتابان نقدینگی است که بهدلیل سرکوب پیشین قیمتها، بهصورت فشرده در اقتصاد انباشته شده و در نهایت، با آزاد شدن نسبی نرخ ارز، بهسرعت در قالب جهشهای قیمتی تخلیه میشود. تجربه سالهای پس از ۱۳۹۷ بهخوبی نشان میدهد که چگونه با محدود شدن منابع ارزی، نرخ ارز به سمت سطوح تعادلی جدید حرکت کرده و همزمان، تورمهای بالا نیز بروز یافته است.

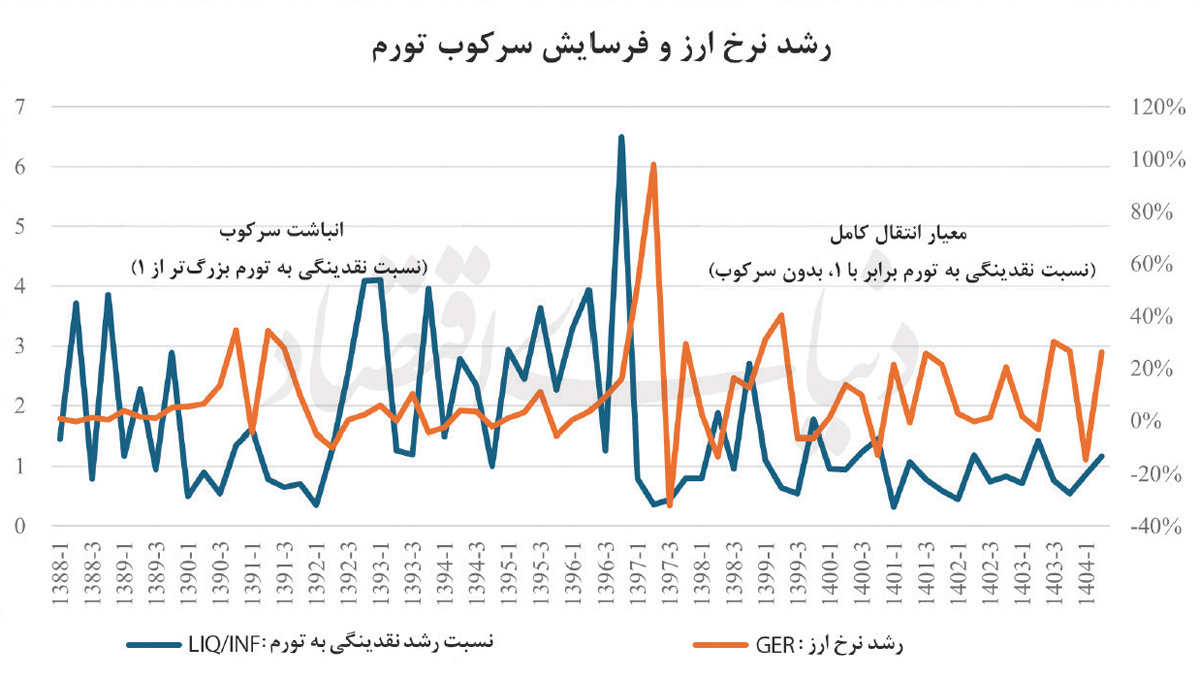

در این میان، بررسی رابطه میان رشد نقدینگی و نرخ ارز، از منظر نظریه مقداری پول، چارچوب تحلیلی مهمی ارائه میدهد. بر اساس این نظریه، در بلندمدت، رشد سطح عمومی قیمتها و نرخ ارز بهعنوان یکی از این قیمتها، تابعی از رشد حجم پول است؛ بهعبارتی، نسبت رشد نقدینگی به تورم باید در تعادل به سمت یک میل کند. با این حال، مداخلات دولت در بازار ارز، این رابطه را در کوتاهمدت میتواند دچار اختلال کند. سرکوب نرخ ارز باعث میشود که رشد نقدینگی در بازه کوتاهمدت در قیمتها منعکس نشود، اما این واگرایی پایدار نیست. دادههای اقتصاد کلان ایران نشان میدهد که پس از دورههای مداخله شدید، بهویژه پس از شوکهای ارزی، این نسبت بهتدریج به مقدار بلندمدت خود بازمیگردد و همان طور که در نمودار پیداست، حول محور یک نوسان میکند. این بازگشت، در واقع بیانگر تخلیه فشارهای انباشتهشده پولی در بازار ارز و سایر بازارهای دارایی است.

در نمودار بالا از دو متغیر با تواتر فصلی استفاده میشود؛ نسبت رشد نقدینگی به تورم (علم اقتصاد به نیل آن به یک حکم میکند) که در سمت چپ از نسبت 0 تا 7 مشخص است و متغیر دیگر رشد نرخ ارز بازار که در محور سمت راست از 40- درصد تا 120درصد نمایان است. در این نمودار، خط آبی نسبت رشد نقدینگی به تورم LIQ/NF را نشان میدهد و خط نارنجی رشد نرخ ارز GER را نمایندگی میکند. از منظر نظری، همانطور که گفته شد، اگر تورم بهطور کامل بازتاب رشد نقدینگی باشد و هیچ سرکوب قیمتی وجود نداشته باشد، این نسبت باید حول عدد یک نوسان کند. اما آنچه در بازههای طولانی قبل از ۱۳۹۷ مشاهده میشود، انحراف معنادار این نسبت از یک است؛ بهویژه در دورههایی که سیاست سرکوب ارزی با مداخلات گسترده اجرا شده، نسبت LIQ/INF بهطور پایدار بالاتر از یک قرار گرفته است. این دقیقا به این معناست که رشد نقدینگی بیش از آن چیزی بوده که در تورم منعکس شده، یعنی بخشی از فشار تورمی بهطور مصنوعی مهار شده و در اقتصاد انباشته شده است. هر چند همین جا لازم میدانم اشاره کنم که مهار به منظور حذف نبوده، بلکه به دورههای آتی منتقل شدهاست. در همین دوره، رفتار نرخ ارز (خط نارنجی) نیز این سرکوب را تایید میکند. رشد نرخ ارز در بسیاری از مقاطع پایینتر از رشد نقدینگی بوده یا حتی در برخی دورهها منفی شده است که نشاندهنده تثبیت یا سرکوب نرخ ارز است. منظور از سرکوب را خیلی ساده مطرح کنم، به این مفهوم که همراستا با رشد نقدینگی، رشد آن صورت نپذیرفته و مانع از تغییر آن به دلیل مداخلات شده است. این وضعیت همان فاز سرکوب است که در نمودار نیز مشخص شده که شکاف میان متغیرهای پولی بهمرور افزایش مییابد.

اما نقطه عطف اصلی از سال۱۳۹۷ به بعد و همزمان با تشدید تحریمها رخ میدهد. با محدود شدن شدید دسترسی به منابع ارزی، امکان تداوم سیاست تثبیت نرخ ارز عملا از بین میرود. در نتیجه، جهشهای ارزی (افزایشهای شدید در خط نارنجی) رخ میدهد که در نمودار بهوضوح قابل مشاهده است. نکته کلیدی اینجاست که پس از این شوک، رابطه میان دو متغیر وارد فاز جدیدی میشود: رابطهای که میتوان آن را بازگشت به تعادل بلندمدت تعبیر کرد. بهطور مشخص، از ۱۳۹۷ به بعد یک همبستگی معکوس و معنادار در کوتاهمدت میان رشد نرخ ارز و نسبت LIQ/INF دیده میشود. هر زمان که نرخ ارز جهش میکند، نسبت LIQ/INF به سمت یک یا حتی پایینتر از آن حرکت میکند. به چه مفهوم؟ به این مفهوم که حتی تورم بیشتر از رشد نقدینگی در کوتاهمدت در حال رشد است و عملا مهاری که قبلا تصور میشد صورت پذیرفته است، نظیر زخمی کهنه در این اپیزودها سر باز میکند. تفسیر این پدیده روشن است، آن بخش از رشد نقدینگی که پیشتر در تورم ظاهر نشده بود، اکنون از طریق افزایش نرخ ارز و سپس انتقال به قیمتها (pass-through) در حال تخلیه است. به بیان دیگر، جهش ارزی بهعنوان کانال تخلیه فشار پولی عمل میکند و باعث میشود تورم با تاخیر، خود را با رشد نقدینگی هماهنگ کند.

در ادامه این روند، نکته جالب توجه آن است که حتی در نوسانات کوتاهمدت نیز این نسبت تمایل به همگرایی با عدد یک پیدا کرده است. برخلاف گذشته که این واگرایی میتوانست برای مدت طولانی حفظ شود، در دوره پساتحریم، بازار ارز بهمراتب سریعتر به عدم تعادلهای پولی واکنش نشان میدهد. این به آن معناست که ظرفیت سیاستگذار برای سرکوب پایدار تورم از طریق ابزار ارزی بهشدت کاهش یافته و هرگونه انبساط پولی، با فاصله زمانی کوتاهتری در نرخ ارز و در سطح عمومی قیمتها منعکس میشود. در مجموع، این نمودار بهخوبی نشان میدهد که چرا نمیتوان نرخ ارز را علت مستقل تورم دانست. آنچه مشاهده میشود، بیشتر یک سازوکار تعدیلی است: زمانی که سرکوب وجود دارد، شکاف ایجاد میشود (LIQ/INF>1) و زمانی که این سرکوب فرو میریزد، بهویژه تحت فشار تحریم، نرخ ارز جهش میکند و این شکاف را پر میکند. بنابراین، رفتار نرخ ارز نه منشأ، بلکه بازتابی از عدم تعادلهای پولی و مالی انباشته در اقتصاد است؛ عدم تعادلهایی که ریشه در رشد پایدار نقدینگی در نتیجه بیانضباطی مالی دارند.

این چارچوب تحلیلی، به روشن شدن یکی از مهمترین مناقشات در ادبیات سیاستگذاری اقتصادی ایران نیز کمک میکند: آیا نرخ ارز علت تورم است یا معلول آن؟ درحالیکه برخی دیدگاهها افزایش نرخ ارز را منشأ تورم میدانند، شواهد نظری و تجربی نشان میدهد که رشد پایدار نقدینگی، عامل بنیادیتری است که هم تورم و هم افزایش نرخ ارز را توضیح میدهد. به بیان دیگر، نرخ ارز بیش از آنکه محرک اولیه تورم باشد، متغیری است که در بلندمدت، خود را با شرایط پولی اقتصاد تطبیق میدهد. بنابراین، حتی در صورت دسترسی به منابع ارزی و امکان مداخله در بازار، اگر رشد نقدینگی مهار نشود، سرکوب تورم تنها به تعویق میافتد و در قالب جهشهای بعدی چه در بازار ارز و چه در سطح عمومی قیمتها بروز خواهد کرد.

با توجه به اینکه این نوشتار در خصوص رفتار نرخها، تورم و نرخ ارز تاملی داشت، اگر از نرخ سود بهعنوان مهمترین نرخ و عالیترین ابزار سیاستی مقام پولی سخنی به میان نیاید، بحث ناتمام خواهد ماند. به نظر نگارنده، در کنار مصیبت پولی کردن بودجه، انفعال در تعیین نرخ سود در شرایط تورم بالا در سالهای گذشته، یکی از عوامل کلیدی در تشدید ناپایداریهای مزبور بوده است. در واقع، زمانی که نرخهای سود بدون تعدیل متناسب با سطح تورم تعیین میشوند، نهتنها به منفی شدن نرخ سود حقیقی میانجامند، بلکه رابطه سیاستی میان بانک مرکزی و شبکه بانکی را نیز از کارکرد تنظیمی خود تهی میکنند.

در چنین وضعیتی، نرخ سود دیگر قادر به مهار تقاضای اعتباری، هدایت نقدینگی و ایجاد انضباط در ترازنامه بانکها نیست و به عاملی منفعل در برابر نیروهای تورمی بدل میشود. پیامد این انفعال، تشویق به گسترش اعتبارات، تضعیف انگیزههای پسانداز و در نهایت، تشدید فشارهای تورمی و بیثباتی در بازار داراییها از جمله بازار ارز خواهد بود؛ مسیری که به بازتولید مستمر تورم و تعمیق شکافهای کلان اقتصادی منجر شده است. از این منظر، تورم در ایران را باید در چارچوب نظریه مالی تورم تحلیل کرد؛ جایی که بیانضباطی مالی دولت و تامین کسری بودجه از مسیرهای پولی، بهعنوان ریشه اصلی ناپایداریهای قیمتی شناخته میشود. در چنین شرایطی، هرگونه سیاستگذاری موثر برای مهار تورم، ناگزیر بر اصلاحات ساختاری در حوزه مالیه عمومی و کنترل رشد نقدینگی متمرکز خواهد بود، نه صرفا مداخلات کوتاهمدت در بازار ارز. با این حال، در طول سالهای گذشته، فرصت انجام این اصلاحات به اشکال مختلف از دست رفته و اصرار بر تداوم شکافهای قیمتی، هزینههای سنگینی بر رفاه اقتصادی تحمیل کرده است. از اینرو، انتظار تغییر این رویه در کوتاهمدت بهویژه در شرایط کنونی واقعبینانه نیست و رشد نقدینگی درونزا، همچنان به بازتولید و تداوم فشارهای تورمی دامن خواهد زد.

* عضو هیات علمی دانشکده اقتصاد دانشگاه تهران

سرمقاله امروز روزنامه دنیای اقتصاد را بشنوید: