بانک مرکزی به سه پرسش «دنیایاقتصاد» درباره ابزار اعتباری پرداخت پاسخ داد

معمای صدور چک در زمان جنگ

فائزه پوزش: قطعی گسترده اینترنت در جریان ناآرامیهای دیماه را میتوان نقطه آغاز اختلال در فعالیتهای اقتصادی کشور دانست. اختلالی که هنوز آثار آن بهطور کامل برطرف نشده بود که با آغاز دور دوم تهاجم نظامی اسرائیل و آمریکا به ایران در اسفندماه و تکرار محدودیتهای ارتباطی، عمق بیشتری پیدا کرد و دامنه آن به بخشهای گستردهتری از اقتصاد سرایت کرد. در چنین شرایطی، کسبوکارها بیش از سایر بخشها تحتتاثیر قرار گرفتند. کاهش محسوس فعالیت بازارها، افت شدید مبادلات و نزدیک شدن جریان صادرات و واردات به حداقل، نشانههایی از این وضعیت است. در ادامه، بسیاری از بنگاههای اقتصادی برای بقا ناچار به تعدیل نیرو شدند؛ تصمیمی که در کنار تعطیلی موقت برخی کسبوکارها و خروج دائمی برخی دیگر از بازار، تصویر روشنی از فشار واردشده بر بدنه اقتصاد ارائه میدهد.

این تحولات بهطور طبیعی به سطح معیشت خانوارها منتقل شد. کاهش یا تاخیر در پرداخت حقوق و عیدی در آستانه سال نو، در کنار افزایش ناتوانی در تامین هزینههایی مانند اجاره مسکن و کالاهای ضروری، نشان میدهد که فشار اقتصادی صرفا محدود به بنگاهها نمانده و بهصورت مستقیم زندگی روزمره افراد را تحتتاثیر قرار داده است. حتی در مواردی که کسبوکارها همچنان فعال بودهاند، رکود تقاضا سطح درآمدها را کاهش داده است. با این حال، بخش قابلتوجهی از این تعهدات مالی مانند پرداخت حقوق یا اجاره، ماهیتی توافقی دارند و در بسیاری از موارد، تاخیر کوتاهمدت در انجام آنها به تبعات فوری در نظام بانکی منجر نمیشود. همین موضوع تا حدی امکان تطبیق موقت را برای خانوارها و بنگاهها فراهم کرده است.

در مقابل، چک از این قاعده مستثناست. ماهیت رسمی و ثبتشده این ابزار پرداخت باعث میشود که هرگونه نکول، بلافاصله در نظام بانکی منعکس شده و پیامدهایی فراتر از یک تاخیر ساده ایجاد کند. به همین دلیل، در شرایطی که جریان نقدینگی دچار اختلال شده، چکهای برگشتی به یکی از جدیترین نگرانیهای فعالان اقتصادی تبدیل شدهاند؛ نگرانیای که هم بر اعتبار مالی افراد اثر میگذارد و هم میتواند روابط تجاری را با اختلال مواجه کند. در واکنش به این وضعیت، بانک مرکزی اقداماتی را با هدف کاهش فشار ناشی از چکهای برگشتی در دستور کار قرار داد؛ اقداماتی که بر تعلیق بخشی از محرومیتهای بانکی و ایجاد فرصت زمانی برای تسویه تعهدات متمرکز بودهاند. با وجود این، شواهد میدانی نشان میدهد که این مداخلات، اگرچه در کاهش بخشی از فشارها موثر بوده، اما بهتنهایی نتوانسته است مساله را بهطور کامل مدیریت کند. تداوم محدودیتهای اقتصادی، اختلال در جریان درآمدی و کمبود نقدینگی همچنان عواملی هستند که باعث شدهاند چالش چکهای برگشتی بهعنوان یکی از گرههای مهم در فضای کسبوکار باقی بماند.

سیاست حمایتی بانک مرکزی در شرایط جنگی

بانک مرکزی در روزهای پایانی سال گذشته و در تاریخ ۲۳ اسفندماه، با هدف کاهش فشارهای اقتصادی ناشی از شرایط جنگی، اقدام به ابلاغ بخشنامهای کرد که بر اساس آن بخشی از محرومیتهای مرتبط با چکهای برگشتی بهطور موقت تعلیق شد. این تصمیم در راستای حمایت از فعالان اقتصادی و خانوارهایی اتخاذ شد که در پی اختلالات اقتصادی و کاهش نقدینگی، با دشواری در ایفای تعهدات مالی خود مواجه شدهاند.

بر اساس اعلام بانک مرکزی، برخی محدودیتهایی که طبق ماده (۵) مکرر و ماده (۲۱) مکرر قانون صدور چک برای صادرکنندگان چک برگشتی در نظر گرفته شده بود، برای اشخاص حقیقی و حقوقی که چک آنها از تاریخ ۹ اسفند ۱۴۰۴ به بعد برگشت خورده است، تا اطلاع ثانوی تعلیق شده است. در قالب این اقدامات تسهیلگرانه، محرومیتهایی از جمله ممنوعیت افتتاح حساب جدید یا دریافت کارت بانکی، عدم اعطای تسهیلات و صدور ضمانتنامه، عدم امکان گشایش اعتبار اسنادی و همچنین محدودیت در صدور دستهچک یا ثبت چک جدید، بهصورت موقت لغو شده است. این تصمیم میتواند تا حدی از تشدید مشکلات مالی برای افرادی که به دلیل شرایط خاص اقتصادی قادر به پاس کردن چکهای خود نبودهاند، جلوگیری کند.

با این حال، بررسیها نشان میدهد که این تسهیلگریها تمامی ابعاد قانون صدور چک را در بر نمیگیرد. بهویژه آنکه بر اساس ماده (۵) مکرر این قانون، در صورت برگشت خوردن چک، بانکها همچنان موظف هستند معادل مبلغ چک را در حسابهای صادرکننده مسدود کنند. این بخش از قانون در بخشنامه اخیر بانک مرکزی تغییری نداشته و همچنان به قوت خود باقی است. این موضوع در کشور به حدی اهمیت پیدا کرد که محمدرضا عارف، معاون اول رئیسجمهوری، در پیامی اعلام کرده بود که موضوع چکهای برگشتی و انسداد حسابها در حال بررسی با بانک مرکزی است و بهزودی با صدور بخشنامهای جدید، این مساله تعیین تکلیف خواهد شد.

3 سوال در خصوص چکهای برگشتی

در پی ابلاغ بخشنامه بانک مرکزی برای تعلیق بخشی از محرومیتهای مرتبط با چکهای برگشتی در شرایط جنگی، پرسشها و ابهاماتی از سوی فعالان اقتصادی و رسانهها درباره ابعاد، تداوم و آثار این سیاستها مطرح شده است؛ موضوعی که با پاسخهای اختصاصی بانک مرکزی به «دنیای اقتصاد» تا حدی شفافتر شده است.

- سیاستهای حمایتی بانک مرکزی در حوزه چک تا چه زمانی ادامه خواهد داشت؟

یکی از مهمترین دغدغهها، مدت زمان اجرای این سیاستهای حمایتی است. بانک مرکزی در این خصوص اعلام کرده است که این تصمیم با اخذ مصوبات بالادستی، در بازه زمانی مشخصی از ۹ اسفند تا ۹ خرداد ماه اجرایی خواهد بود. با این حال، ادامه یا توقف این سیاستها وابسته به شرایط اقتصادی و میزان تداوم وضعیت اضطرار است و در صورت بهبود شرایط، بانک مرکزی این اختیار را دارد که مدت اجرای آن را کاهش دهد.

- برخی از دارندگان چک نگران هستند که با افزایش انعطاف در مقررات مرتبط با چک، انگیزه برخی افراد برای ایفای بهموقع تعهدات کاهش یافته و در نتیجه از اعتبار این ابزار پرداخت کاسته شود. در این میان این پرسش مطرح است که آیا سیاستهای اخیر بانک مرکزی میتواند به چنین روندی منجر شود؟

بانک مرکزی در پاسخ به این نگرانی تاکید کرده است که برای حفظ اعتبار نظام چک، یکی از مهمترین ابزارهای کنترلی یعنی مسدودسازی حسابها همچنان برقرار است. به این معنا که در صورت وجود موجودی، معادل مبلغ چک برگشتی در حساب صادرکننده مسدود میشود و این بخش از قانون مشمول تعلیق نشده است. بهعبارت دیگر، حمایتهای اعمالشده بهگونهای طراحی شده که ضمن ایجاد تنفس برای بدهکاران، از تضعیف انضباط مالی جلوگیری شود.

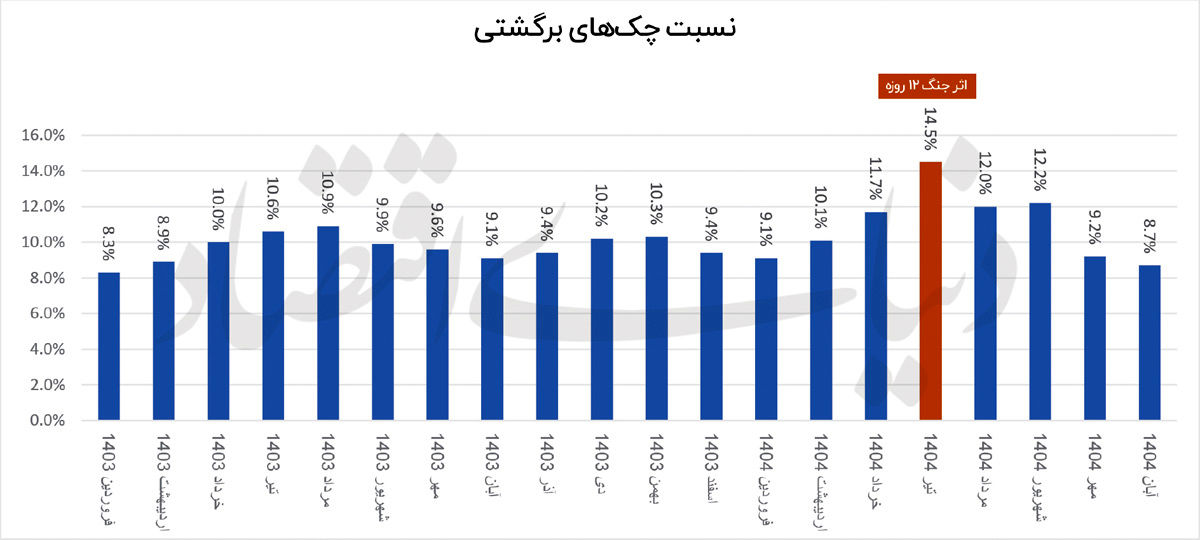

- در دوره جنگ ۱۲ روزه، نسبت چکهای برگشتی به ۱۴.۵ درصد از نظر تعداد و ۲۲ درصد از نظر مبلغ در تیرماه رسید که رقم بالایی است. در این میان این پرسش مطرح است که چه سیاستهایی میتواند از تکرار این روند جلوگیری کند؟

در این راستا بانک مرکزی با استناد به گزارشهای سامانه سماچک اعلام کرد که در مقایسه با دوره مشابه سال گذشته، افزایش قابلتوجهی در تعداد و مبلغ چکهای برگشتی مشاهده نشده و شرایط موجود بیش از آنکه ناشی از ضعف ساختاری باشد، متاثر از وضعیت خاص اقتصادی و جنگی کشور است. مجموع این پاسخها نشان میدهد که بانک مرکزی تلاش کرده است میان دو هدف متعارض یعنی حمایت از فعالان اقتصادی در شرایط بحران و حفظ اعتبار ابزار چک تعادل برقرار کند.

چک برگشتی از نمره اعتباری حذف شد

به گزارش روابط عمومی شرکت اعتبارسنجی ایران، در پی آغاز شرایط جنگی از تاریخ ۹ اسفند ۱۴۰۴، مجموعهای از اقدامات هماهنگ در سطح نهادهای اقتصادی کشور با هدف جلوگیری از اختلال در فعالیت بنگاهها، اصناف و معیشت خانوارها به اجرا درآمده است. در این میان، تداوم خدمات اعتباری و کاهش آثار محدودیتهای مالی از محورهای اصلی این سیاستها بوده است. رضا قاسمپور، مدیرعامل شرکت اعتبارسنجی ایران، با اشاره به اقدامات دستگاههای اقتصادی در هفتههای ابتدایی این دوره اظهار کرد: در هفته نخست، اقداماتی برای حفظ پایداری شبکه پرداخت، تامین اسکناس و افزایش سقف انتقال وجه انجام شد.

او در ادامه تاکید کرد که سیاستها با هدف ثبات تولید و جلوگیری از رکود، شامل استمهال بدهی بنگاهها و بخشودگی جرایم تاخیر تسهیلات خرد نیز شد. بخشی از محرومیتهای قانونی چکهای برگشتی موضوع مواد (۵) مکرر و (۲۱) قانون صدور چک در دوره اضطرار تعلیق شده است؛ بهطوریکه محدودیتهایی مانند افتتاح حساب، صدور کارت بانکی، دریافت تسهیلات، ضمانتنامه، گشایش اعتبار اسنادی و صدور دستهچک برای چکهای برگشتی از تاریخ ۹ اسفند ۱۴۰۴ به بعد موقتا اعمال نمیشود. همچنین قاسمپور گفت که چکهای برگشتی پیش از این تاریخ همچنان مشمول محدودیتهای قانونی هستند. بر اساس مصوبات بانک مرکزی، اثر منفی چکهای برگشتی در دوره اضطرار بر امتیاز اعتباری حذف شده و در گزارشهای اعتبارسنجی لحاظ نخواهد شد.

بازنگری در مسدودی حسابهای چک

بررسیهای میدانی و اظهارات برخی کارشناسان بانکی نشان میدهد در رویه فعلی اجرای قانون چک، در مواردی که چک صادره با کسری موجودی مواجه میشود، مسدودی تنها محدود به همان حساب صادرکننده نبوده است. به گفته کارشناسان، در برخی پروندههای بانکی مشاهده شده است که برای نمونه، درحالیکه چک ۲۰۰میلیون تومانی از حسابی در بانک صادر شده و موجودی آن حساب تنها ۵۰میلیون تومان بوده، سامانههای نظارتی و اعتباری مبتنی بر محچک، اختلاف مبلغ را از سایر حسابهای فرد در شبکه بانکی نیز مسدود کردهاند.

این روند که با هدف تضمین حقوق ذینفعان چک و افزایش انضباط مالی اجرا میشد، تا هفتههای گذشته نیز در نظام بانکی ادامه داشته است. با این حال، بانک مرکزی اعلام کرده است که اصلاح این رویه در دستور کار قرار دارد و بهزودی سازوکار اجرایی بهگونهای تغییر خواهد کرد که مسدودی صرفا به حسابی که چک از آن صادر شده محدود شود و سایر حسابهای بانکی افراد درگیر مسدودی ناشی از کسری چک نشوند. این تغییر در صورت اجرا، میتواند یکی از مهمترین اصلاحات در نحوه اجرای قانون چک در سالهای اخیر محسوب شود و اثر قابلتوجهی بر مدیریت نقدینگی اشخاص و فعالان اقتصادی داشته باشد.

کسب و کارها در انتظار حمایت

اما پرسشی که در این میان مطرح میشود این است که کسبوکارهایی که در این دوره عملا فعالیت آنها به صفر رسیده و به دلیل کاهش شدید جریان نقدینگی، چکهایشان یکی پس از دیگری در حال برگشت خوردن است، چگونه میتوانند از ۹ خردادماه به بعد تعهدات مالی خود را مدیریت کنند؟

طبق اعلام بانک مرکزی، تسهیلات و حمایتهایی برای بخشهای آسیبدیده اقتصاد در نظر گرفته شده است؛ اما نکته مهم آن است که با توجه به پیچیدگیهای بوروکراسی اداری در ایران، فرآیند ثبتنام و دریافت این تسهیلات ممکن است ماهها به طول بینجامد؛ موضوعی که عملا میتواند اثرگذاری این حمایتها را برای بسیاری از کسبوکارهای درگیر با بحران کاهش دهد. در چنین شرایطی این نگرانی وجود دارد که فاصله زمانی میان نیاز فوری بنگاهها و زمان دریافت واقعی حمایتها، خود به عاملی برای تشدید مشکلات نقدینگی و افزایش فشار بر فعالان اقتصادی تبدیل شود. از این رو انتظار میرود بانک مرکزی و نهادهای سیاستگذار، در این مقطع بیش از گذشته بر تسریع و اولویتبخشی به ارائه تسهیلات حمایتی تمرکز کنند؛ اقدامی که میتواند نقش تعیینکنندهای در جلوگیری از تعطیلی گسترده بنگاهها و حفظ پایداری کسبوکارها داشته باشد.