بازتاب انتظارات تورمی در بازارهای دارایی

تغییر آرایش سرمایهگذاران

چرخش نقدینگی به سمت داراییهای تورمی

بررسی روند معاملات صندوقهای سرمایهگذاری در روزهای اخیر، تصویری گویا از تغییر فاز انتظارات در اقتصاد ایران ارائه میدهد.

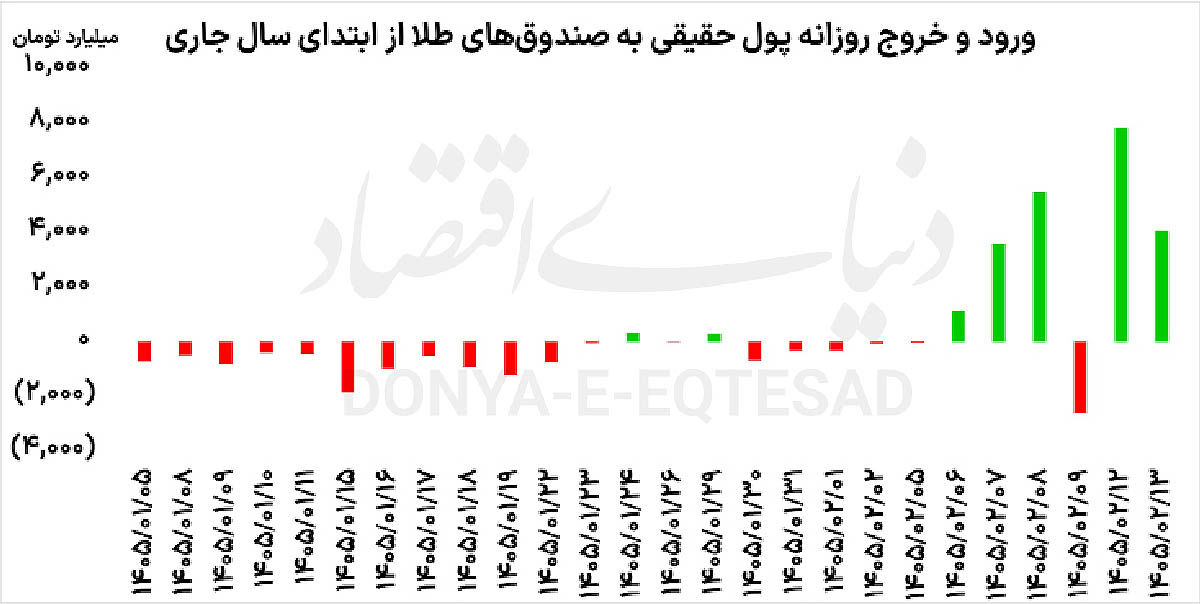

در شرایطی که متغیرهای کلان اقتصادی، از جمله رشد نقدینگی، کسری بودجه دولت و تنگناهای ارزی، به تشدید انتظارات تورمی دامن زدهاند، بازارهای دارایی به ویژه طلا و ابزارهای مبتنی بر آن، به مقصد اصلی جریان نقدینگی تبدیل شدهاند. در جریان معاملات روز گذشته، صندوقهای طلا برای ششمین روز متوالی با رشد قیمتی همراه شدند؛ موضوعی که نشاندهنده تداوم تقاضای قدرتمند در این بخش از بازار است.

در همین روز، بیش از ۴هزارمیلیارد تومان پول حقیقی وارد این صندوقها شد و ارزش معاملات آنها نیز به سطح قابلتوجه ۲۵ هزارمیلیارد تومان (۲۵ همت) رسید. این ارقام بهخوبی بیانگر شدت اقبال سرمایهگذاران حقیقی به ابزارهای مبتنی بر طلا در شرایط فعلی است. ریشه این اقبال را باید در تحولات بازار ارز جستوجو کرد. رشد مستمر قیمت اسکناس آمریکایی در بازار آزاد، به عنوان یکی از مهمترین پیشرانهای شکلگیری انتظارات تورمی، باعث شده است تا سرمایهگذاران به دنبال پوشش ریسک کاهش ارزش پول ملی، به سمت داراییهای امن حرکت کنند.

این روند در بازار فیزیکی طلا و سکه نیز به وضوح قابل مشاهده است؛ بهطوریکه هر گرم طلای ۱۸عیار بر اساس اعلام اتحادیه طلا و جواهر تهران به سطح ۲۰میلیون و ۳۰۰ هزار تومان رسیده و سکه امامی نیز در کانال ۲۰۴میلیون تومان معامله شده است. این سطوح قیمتی، بیانگر همزمانی رشد نرخ ارز و افزایش تقاضا برای طلا به عنوان یک دارایی جایگزین است. با این حال، آنچه در دادههای معاملاتی بیش از هر چیز جلب توجه میکند، تغییر معنادار در ترکیب پرتفوی سرمایهگذاران است. طی ۶ روز معاملاتی اخیر، حدود ۲۰ هزار و ۲۰۰میلیارد تومان پول حقیقی از صندوقهای درآمد ثابت خارج شده است؛ رقمی که نشاندهنده کاهش جذابیت ابزارهای بدون ریسک در شرایط اوجگیری انتظارات تورمی است. در مقابل، طی همین بازه زمانی، ۱۹هزار و ۳۰۰میلیارد تومان به صندوقهای طلا و ۲هزار و ۵۰۰میلیارد تومان به صندوقهای نقره وارد شده است.

این جابهجایی قابلتوجه منابع، به خوبی گویای تغییر ترجیحات سرمایهگذاران از ابزارهای با بازدهی ثابت به سمت داراییهایی است که توانایی حفظ ارزش در برابر تورم را دارند.

تداوم خروج پول از صندوقهای درآمد ثابت، که روز گذشته نیز برای پنجمین روز متوالی ثبت شد، نشاندهنده آن است که سرمایهگذاران دیگر به بازدهی اسمی این ابزارها اکتفا نمیکنند و در جستوجوی بازدهی واقعی، به سمت بازارهایی با همبستگی مثبت با تورم حرکت کردهاند. این رفتار، در ادبیات مالی، بهعنوان چرخش به سمت داراییهای پوششدهنده تورم شناخته میشود. در این میان، صندوقهای نقره نیز با وجود برخورداری از حباب قیمتی بالا، همچنان مورد توجه سرمایهگذاران قرار دارند.

در معاملات روز گذشته، خالص تغییر مالکیت این صندوقها به میزان ۴۳۶میلیارد تومان به نفع سرمایهگذاران حقیقی ثبت شد. تداوم ورود پول به این ابزارها، حتی در شرایطی که نشانههایی از حباب در آنها مشاهده میشود، بیانگر آن است که انتظارات تورمی در سطوح بالایی قرار دارد و سرمایهگذاران، ریسکهای قیمتی کوتاهمدت را در برابر مزایای پوشش تورم نادیده میگیرند.

افزون بر این، صندوقهای املاک و مستغلات نیز در روزهای اخیر با استقبال مواجه شدهاند. این صندوقها برای دومین روز پیاپی در سقف قیمتی روزانه و در محدوده صف خرید به کار خود پایان دادند.

رفتار قیمتی این ابزارها نیز موید آن است که داراییهای واقعی و فیزیکی، به ویژه آن دسته که از تورم منتفع میشوند، در شرایط فعلی از جذابیت بیشتری برخوردار شدهاند.

ریشههای تقویت انتظارات تورمی

اما در سطح کلان، پرسش اصلی آن است که چه عواملی به شکلگیری چنین سطحی از انتظارات تورمی انجامیده است؟ پاسخ را باید در ترکیبی از عوامل پولی، مالی و بیرونی جستوجو کرد. رشد فزاینده نقدینگی در سالهای اخیر که عمدتا ناشی از کسری بودجه مزمن دولت و تامین مالی آن از مسیرهای تورمزا بوده، بستر اصلی افزایش سطح عمومی قیمتها را فراهم کرده است. زمانی که دولت با محدودیت منابع درآمدی مواجه است و به استقراض از شبکه بانکی یا استفاده از منابع بانک مرکزی روی میآورد، پایه پولی افزایش یافته و در ادامه رشد نقدینگی تشدید میشود؛ فرآیندی که نهایتا به افزایش تورم میانجامد.

در کنار این عامل ساختاری، تحولات اخیر نیز به تشدید نااطمینانیها کمک کرده است. خسارات مالی ناشی از تنشها و درگیریهای اخیر و همچنین محدودیتهای ارزی، دسترسی اقتصاد به منابع خارجی را با چالش مواجه کرده است. این تنگنای ارزی، فشار مضاعفی بر بازار ارز وارد کرده و از این طریق، انتظارات تورمی را تقویت کرده است. در چنین شرایطی، افزایش نرخ ارز نه تنها به عنوان یک متغیر قیمتی، بلکه بهعنوان سیگنالی از آینده تورم تلقی میشود. برآیند این تحولات، شکلگیری یک چرخه تقویتکننده است؛ به این معنا که رشد نقدینگی و کسری بودجه، زمینهساز افزایش نرخ ارز میشود و افزایش نرخ ارز نیز با تشدید انتظارات تورمی، تقاضا برای داراییهای جایگزین را افزایش میدهد. این افزایش تقاضا، به رشد بیشتر قیمتها در بازارهای دارایی منجر شده و در نهایت، انتظارات تورمی را در سطوح بالاتری تثبیت میکند.

در چنین فضایی، رفتار سرمایهگذاران حقیقی بهعنوان یکی از مهمترین بازیگران بازار سرمایه، به خوبی بازتابدهنده این تحولات است. خروج بیش از ۲۰همت نقدینگی از صندوقهای درآمد ثابت و ورود بیش از ۲۰همت به صندوقهای طلا و نقره طی کمتر از یک هفته، نشان میدهد که ترجیحات سرمایهگذاری به سرعت در حال تغییر است. این تغییر، نه تنها بر ساختار بازار سرمایه تاثیر میگذارد، بلکه میتواند پیامدهایی برای سیاستگذاری اقتصادی نیز به همراه داشته باشد. در نهایت، آنچه از مجموع این دادهها و روندها برمیآید، آن است که تا زمانی که عوامل بنیادین شکلدهنده تورم، از جمله رشد نقدینگی، کسری بودجه و تنگناهای ارزی، مهار نشوند، نمیتوان انتظار بازگشت پایدار آرامش به بازارهای دارایی را داشت. در چنین شرایطی، پناهگاههای تورمی همچنان در کانون توجه باقی خواهند ماند و جریان نقدینگی، به دنبال حفظ ارزش خود، میان بازارهای مختلف در حرکت خواهد بود.