نشانههای تغییر رفتار سرمایهگذاران در سایه کاهش نااطمینانیها

پایان رالی خروج از صندوقهای طلا

این تحولات در شرایطی رخ داده که فضای جنگی، نااطمینانیهای سیاسی و محدودیت در نقدشوندگی برخی بازارها، الگوی تصمیمگیری سرمایهگذاران را به شکل محسوسی تحتتاثیر قرار داده است. در واقع، ترکیب رفتار اخیر سرمایهگذاران نشان میدهد که بخشی از فشار فروش پیشین، ناشی از نیاز فوری به نقدینگی بوده و اکنون با کاهش این فشار، زمینه برای بازگشت تدریجی پول فراهم شده است. در سوی دیگر، تداوم ورود سرمایه به صندوقهای درآمد ثابت، از تقویت نگاه محافظهکارانه در میان خانوارها حکایت دارد؛ نگاهی که بیش از گذشته بر حفظ اصل سرمایه و دسترسی سریع به منابع مالی تاکید دارد و میتواند به چینش مجدد سبد داراییها در اقتصاد ایران منجر شود.

صندوقهای طلا و نقره

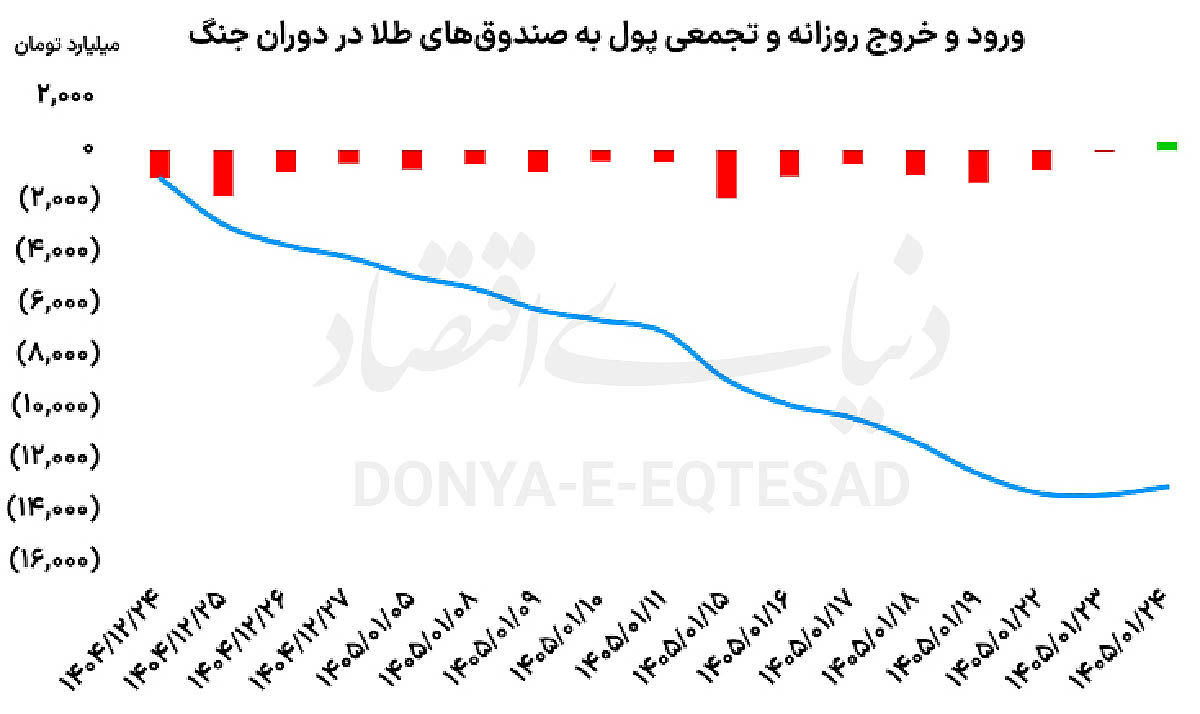

پس از ۱۶ روز متوالی خروج پول از صندوقهای طلا که منجر به خارج شدن ۱۳ هزار و ۳۰۰میلیارد تومان پول حقیقی از این صندوقها شد؛ در معاملات ۲۴ فروردین، بالاخره خالص خرید حقیقیها در صندوقها طلا مثبت شد و ۳۲۲میلیارد تومان پول حقیقی وارد این صندوقها شد. ورود پول به ابزارهای مذکور در حالی رخ داد که صندوقهای طلا با خروج پول در ۱۶ روز متوالی، یکی از طولانیترین رالیهای خروج مداوم پول حقیقی را در تاریخ معاملات خود تجربه کرده بودند. این روند خروج پول از بیست و چهارم اسفندماه سال گذشته که در میانه جنگ، اولین روز معاملاتی این صندوقها در دوره جنگ بود؛ شروع شد و تا بیست و سوم فروردین امسال تداوم داشت.

دلایل مختلفی را میتوان به عنوان عامل خروج پول از صندوقهای طلا در بازه مذکور قلمداد کرد؛ ترس از بسته شدن مجدد نماد معاملاتی صندوقهای طلا در صورت تشدید جنگ و قفل شدن سرمایه و همچنین فروش واحدهای این صندوقها برای تامین نقدینگی برای پوشش هزینههای جاری و مایحتاج روزانه، مهمترین دلایل خروج پول حقیقی از صندوقهای طلا در این دوران محسوب میشد. این صندوقها در یک هفته نخست آغاز جنگ اخیر، به حالت متوقف در آمدند و از هفته دوم جنگ، معاملات این صندوقها از سر گرفته شد.

این رویداد در حالی رخ داد که در جنگ ۱۲ روزه سال گذشته، در کل زمان جنگ، معاملات صندوقهای طلا متوقف بود و بعد از اتمام جنگ، معاملات این صندوقها آغاز شد؛ اما در برهه کنونی، سیاستگذار دست به اقدامی منطقی زد و اجازه پیگیری معاملات صندوقهای طلا در اثنای جنگ را صادر کرد و به نظر میرسد که با این تصمیم، سازمان بورس کمک شایانی به افرادی کرده که برای مقاصدی که ذکر شد؛ به دنبال فروش واحدهای صندوقهای طلای موجود در پرتفوی خود بودند. صندوقهای نقره نیز در معاملات روز دوشنبه با ورود پول حقیقی همراه بودند و ۱۸۶میلیارد تومان پول حقیقی وارد این صندوقها شد تا این صندوقها برای سیزدهمین روز متوالی با ورود پول حقیقی همراه شوند. بازگشت جریان ورود پول حقیقی به صندوقهای طلا در ۲۴ فروردین را میتوان از چند زاویه مورد تحلیل قرار داد. نخست آن که به نظر میرسد بخشی از فشار فروش ایجادشده در هفتههای گذشته، ماهیتی غیرتحلیلی و مبتنی بر نیاز فوری به نقدینگی داشته و اکنون با فروکش نسبی این نیاز، سمت عرضه تا حدودی تخلیه شده است. در واقع، آن دسته از سرمایهگذارانی که ناچار به فروش داراییهای خود برای تامین مخارج جاری بودند، طی آن ۱۶ روز اقدام به خروج از بازار کردند و در شرایط فعلی، شدت این فشار کاهش یافته است. از سوی دیگر، برقراری آتشبس موقت و کاهش سطح نااطمینانیهای سیاسی، باعث شده است تا بخشی از سرمایهگذاران مجددا به بازارهای دارایی بازگردند.

هرچند در نگاه نخست، کاهش ریسکهای سیستماتیک میتواند به تضعیف تقاضا برای داراییهای امنی مانند طلا منجر شود، اما در شرایط اقتصاد ایران، طلا همچنان به عنوان یکی از مهمترین پناهگاههای سرمایه در برابر تورم و نوسانات ارزی شناخته میشود. از این رو، با کاهش ریسکهای کوتاهمدت، نگاه میانمدت سرمایهگذاران بار دیگر به متغیرهای بنیادینی همچون نرخ ارز و انتظارات تورمی معطوف شده است. نکته قابلتوجه دیگر، رفتار قیمتی گواهیهای مبتنی بر طلا و واحدهای صندوقهای طلا در این دوره است. در جریان خروجهای سنگین پول، برخی از این ابزارها با حباب منفی نسبت به ارزش ذاتی خود معامله میشدند که همین موضوع میتواند انگیزهای برای ورود مجدد سرمایهگذاران با دید آربیتراژی فراهم کرده باشد.

به بیان دیگر، فاصله گرفتن قیمت بازار از ارزش خالص داراییها (NAV) در روزهای اخیر، فرصتهایی را برای خرید در سطوح ارزنده ایجاد کرد. در کنار این عوامل، نباید از نقش انتظارات نسبت به روند آتی نرخ دلار و بهای اونس جهانی طلا غافل شد. هرگونه سیگنال افزایشی در بازار ارز داخلی یا تقویت قیمت جهانی طلا، میتواند به عنوان محرکی برای تشدید تقاضا در صندوقهای طلا عمل کند. به ویژه آن که تجربه نشان داده است همزمانی رشد این دو متغیر، اثری همافزا بر بازدهی صندوقهای طلا دارد و توجه سرمایهگذاران را به سرعت به این بازار جلب میکند. در مجموع، اگرچه ورود پول در یک روز معاملاتی را نمیتوان به عنوان تغییر قطعی روند تلقی کرد، اما میتوان آن را به عنوان نخستین نشانه از تخلیه فشار فروش و بازگشت تدریجی اعتماد به این ابزارها در نظر گرفت. تداوم این روند، بیش از هر چیز به پایداری شرایط سیاسی، مسیر نرخ ارز و همچنین رفتار سیاستگذار در حفظ نقدشوندگی این صندوقها وابسته خواهد بود.

صندوقهای درآمد ثابت

صندوقهای درآمد ثابت نیز در معاملات روز دوشنبه با ورود ۶۰۲میلیارد تومان پول حقیقی دیگر همراه شدند تا میزان ورود پول حقیقی به این صندوقها از ابتدای بازگشایی صندوقهای درآمد ثابت در دوره جنگ به بیش از ۲۰ همت برسد. صندوقهای مذکور در روز دوشنبه برای چهارمین روز متوالی با ورود پول حقیقی همراه شدند. در ۲۱ روز معاملاتی که این صندوقها در دوره جنگ و آتشبس تجربه کرده اند؛ تنها در ۵ روز معاملاتی با خروج پول همراه بودهاند و ۱۶ روز توام با جذب سرمایه خرد حقیقی بوده است. تجربه جنگ اخیر و قفلشدن سرمایه در بازار سهام، تعطیلی و نیمه تعطیلی بازار فیزیکی طلا و سکه و همچنین کاهش قابلتوجه درآمدهای خانوارها، بخشی از مردم عادی و سرمایهگذاران را به این نتیجه رسانده که پارک کردن بخشی از پول در صندوقهای درآمد ثابت میتواند در مواقع این چنینی به عنوان عصای دست خانوارها مطرح باشد و جذب ۲۰ همت پول حقیقی در این دوران نیز در حکم مویدی بر این مدعا است.

در مقابل، بررسی رفتار سرمایهگذاران در سایر ابزارهای مالی نیز نشان میدهد که نوعی بازآرایی در سبد دارایی خانوارها در حال شکلگیری است. در شرایطی که نااطمینانیهای سیاسی و اقتصادی افزایش یافته و افق پیشبینیپذیری کوتاهتر شده است، ترجیح نقدشوندگی و حفظ اصل سرمایه نسبت به کسب بازدهیهای پرریسک، در اولویت قرار گرفته است. به بیان دیگر، سرمایهگذاران خرد که در دورههای قبل تمایل بیشتری به حضور مستقیم در بازار سهام یا حتی بازار فیزیکی طلا و سکه داشتند، اکنون با رویکردی محتاطانهتر، به ابزارهایی روی آوردهاند که ضمن ایجاد بازدهی حداقلی، امکان دسترسی سریع به منابع مالی را نیز فراهم میکنند. از سوی دیگر، عملکرد باثبات صندوقهای درآمد ثابت در این دوره، به تقویت اعتماد عمومی نسبت به این ابزارها کمک کرده است.

عدم تجربه نوسانات شدید قیمتی، پرداختهای منظم سود و شفافیت نسبی در ترکیب داراییها، موجب شده تا این صندوقها به گزینهای قابل اتکا برای مدیریت نقدینگی تبدیل شوند. این در حالی است که در فضای تورمی اقتصاد ایران، نگهداری وجه نقد به تنهایی با کاهش قدرت خرید همراه است و همین موضوع، جذابیت ابزارهای کمریسک اما بازدهساز را دوچندان کرده است. در مجموع، به نظر میرسد تداوم شرایط فعلی میتواند به تعمیق نقش صندوقهای درآمد ثابت در نظام مالی کشور منجر شود و سهم سرمایهگذاری غیرمستقیم را در سبد دارایی خانوارها افزایش دهد؛ روندی که در صورت پایداری، میتواند به ارتقای ثبات بازارهای مالی نیز کمک کند.