رقابت طلا و نقره در بازار سرمایه پس از آتشبس

تقویت سپرهای تورمی بورس کالا

در این میان، وضعیت صندوقهای نقره حتی وخیمتر از طلا بود. وجود حباب قیمتی در گواهیهای شمش نقره و صندوقهای مبتنی بر این فلز در بورس کالا، موجب شد تا با تخلیه این حباب، افت قیمتها شدت بیشتری بگیرد. در واقع، بخشی از کاهش ارزش این صندوقها نه به دلیل تغییرات بنیادین در بازار جهانی، بلکه ناشی از اصلاح قیمتی در بازار داخلی بود.

با این حال، پس از اعلام آتشبس، روند قیمتها تغییر مسیر داد و طلا و نقره توانستند بار دیگر به سطوحی حتی بالاتر از پیش از آغاز جنگ بازگردند. در روزهای اخیر نیز با تقویت انتظارات تورمی و همزمانی آن با افزایش نرخ ارز، موج تازهای از نوسانات در این بازارها شکل گرفته است. با وجود این تحولات، بازدهی طلا و نقره در بازه دوماهه اخیر همچنان در مقایسه با نرخ تورم، چندان قابلتوجه نبوده است.

توقف در جنگ!

در ماههای منتهی به آغاز جنگ، افزایش احتمال وقوع درگیری نظامی، فضای انتظاری بازار را به شدت تحت تاثیر قرار داد. رشد قابلتوجه نرخ دلار در زمستان سال گذشته، یکی از مهمترین پیامدهای این فضای نااطمینانی بود. افزایش نرخ ارز، بهطور سنتی باعث رشد قیمت طلا و نقره در بازار داخلی میشود، چرا که این داراییها به عنوان پناهگاههای امن در برابر کاهش ارزش پول ملی شناخته میشوند. به همین دلیل، پیش از آغاز رسمی درگیریها، شاهد روند صعودی قابلتوجهی در قیمت این فلزات بودیم.

اما با شروع جنگ، شرایط به شکل غیرمنتظرهای تغییر کرد. افزایش نیاز مردم به نقدینگی ریالی برای تامین هزینههای روزمره، در کنار اختلال در بخشی از تجارت بینالمللی، موجب کاهش تقاضا برای ارزها شد. در نتیجه، نرخ دلار که پیش از جنگ از مرز ۱۶۰ هزار تومان عبور کرده بود، به زیر ۱۵۰ هزار تومان بازگشت. این کاهش نرخ ارز، فشار نزولی مضاعفی بر قیمت طلا و نقره در بازار داخلی وارد کرد.

در سطح جهانی نیز تحولات مهمی رخ داد. با گسترش دامنه درگیریها و ورود برخی کشورهای حوزه خلیج فارس به بحران و همچنین بسته شدن تنگه هرمز، قیمت نفت افزایش یافت. این موضوع به تقویت انتظارات تورمی در اقتصاد جهانی انجامید. در واکنش به این شرایط، بازدهی اوراق قرضه آمریکا افزایش پیدا کرد، که به معنای افزایش نرخ بهره است. افزایش نرخ بهره، یکی از مهمترین عوامل فشار بر قیمت طلا محسوب میشود، چرا که هزینه فرصت نگهداری این دارایی بدون سود را بالا میبرد.

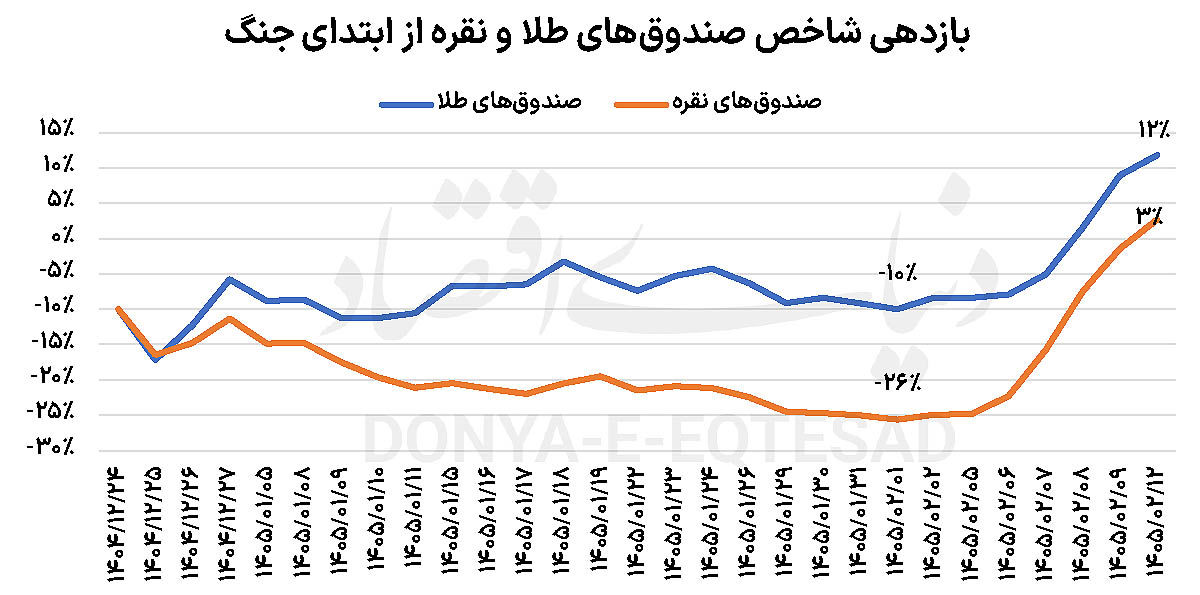

در نتیجه این تحولات، قیمت جهانی طلا از حدود ۵هزار و ۶۰۰ دلار در هر اونس در روزهای ابتدایی جنگ، به حدود ۴هزار و ۵۰۰ دلار در میانه درگیریها کاهش یافت. نقره نیز مسیر مشابهی را طی کرد و از محدوده ۹۳ دلار به حدود ۶۹ دلار به ازای هر اونس سقوط کرد. این افت شدید قیمتها در بازار جهانی، در کنار کاهش نرخ ارز در داخل، موجب شد تا بخش قابلتوجهی از هیجان قیمتی در بازار طلا و نقره تخلیه شود. شاخص صندوقهای طلا و نقره در بورس کالا نیز بازتابی از این شرایط بودند. از ابتدای جنگ تا اواخر فروردینماه، صندوقهای طلا حدود ۱۰ درصد و صندوقهای نقره حدود ۲۶ درصد افت را تجربه کردند. این تفاوت در میزان کاهش، به دلیل افت بیشتر قیمت جهانی نقره و همچنین تخلیه حباب قیمتی در بازار داخلی این فلز بود.

بازار داغ؛ پس از آتشبس

با اعلام آتشبس در بامداد ۱۹ فروردینماه، فضای بازارها بار دیگر تغییر کرد. کاهش تنشهای نظامی و ورود به مرحله جدیدی از تحولات سیاسی، موجب افزایش نسبی ثبات در بازارهای جهانی شد. در عین حال، در داخل کشور، نرخ دلار بار دیگر روند صعودی به خود گرفت و انتظارات تورمی تقویت شد. این عوامل در کنار یکدیگر، زمینهساز بازگشت تقاضا به بازار طلا و نقره شدند.

از سوی دیگر، محاصره دریایی که دو هفته پس از پایان درگیریها آغاز شد، به افزایش نگرانیها درباره آینده اقتصاد جهان و ایران دامن زد. این موضوع، همراه با انتشار آمارهای رسمی از سوی بانک مرکزی و مرکز آمار که نشان میداد نرخ تورم نقطه به نقطه از ۷۳ درصد عبور کرده است، باعث شد تا سرمایهگذاران به دنبال حفظ ارزش داراییهای خود، بار دیگر به سمت صندوقهای طلا و نقره حرکت کنند.

در این میان، صندوقهای نقره که پیشتر افت بیشتری را تجربه کرده بودند، با سرعت بیشتری رشد کردند. شاخص این صندوقها از کف قیمتی ابتدای اردیبهشتماه، حدود ۳۸ درصد افزایش یافت. در مقابل، صندوقهای طلا در همین بازه زمانی حدود ۲۴ درصد بازدهی داشتند. این تفاوت در رشد، تا حدی ناشی از اثر جبران سقوط قیمت در نقره بود، چرا که این فلز پیشتر کاهش بیشتری را تجربه کرده بود.

با این حال، اگر بازه زمانی از ابتدای جنگ تا زمان حاضر را در نظر بگیریم، صندوقهای طلا عملکرد بهتری نسبت به نقره داشتهاند. بازدهی کلی صندوقهای طلا در این دوره حدود ۱۲درصد بوده، درحالیکه صندوقهای نقره تنها حدود ۳درصد بالاتر از سطح پیش از جنگ قرار دارند. این موضوع نشان میدهد که با وجود رشد سریعتر نقره در دوره پس از آتشبس، هنوز نتوانسته است عقبماندگی قبلی خود را بهطور کامل جبران کند. با توجه به شرایط فعلی، به نظر میرسد که نوسانات بازار طلا و نقره همچنان ادامهدار خواهد بود. از یک سو، تداوم فشارهای تورمی در داخل کشور و افزایش نرخ ارز، میتواند به حمایت از قیمت این داراییها منجر شود. از سوی دیگر، تحولات اقتصاد جهانی، بهویژه سیاستهای پولی بانکهای مرکزی و وضعیت بازار اوراق قرضه، همچنان نقش تعیینکنندهای در مسیر قیمتهای جهانی خواهند داشت.

نکته مهم این است که با وجود تمام نوسانات اخیر، بازدهی طلا و نقره در مقایسه با نرخ تورم داخلی، چندان چشمگیر نبوده است. این موضوع میتواند نشاندهنده آن باشد که بازارها هنوز بهطور کامل اثرات تورمی را در قیمتها منعکس نکردهاند، یا اینکه سایر بازارها عملکرد بهتری در حفظ ارزش داراییها داشتهاند. تجربه اخیر نشان داد که حتی داراییهای امن نیز در برابر ترکیبی از شوکهای داخلی و خارجی، میتوانند رفتارهایی غیرمنتظره از خود نشان دهند. بنابراین، تحلیل این بازارها نیازمند در نظر گرفتن مجموعهای از عوامل پیچیده و گاه متناقض است؛ عواملی که از سیاستهای کلان اقتصادی گرفته تا تحولات ژئوپلیتیک و رفتار سرمایهگذاران خرد را در برمیگیرند.