جنگ ۴۰ روزه، افق رشد ۲۰۲۶ را درهم شکست

ترکش جنگ به رشد جهانی

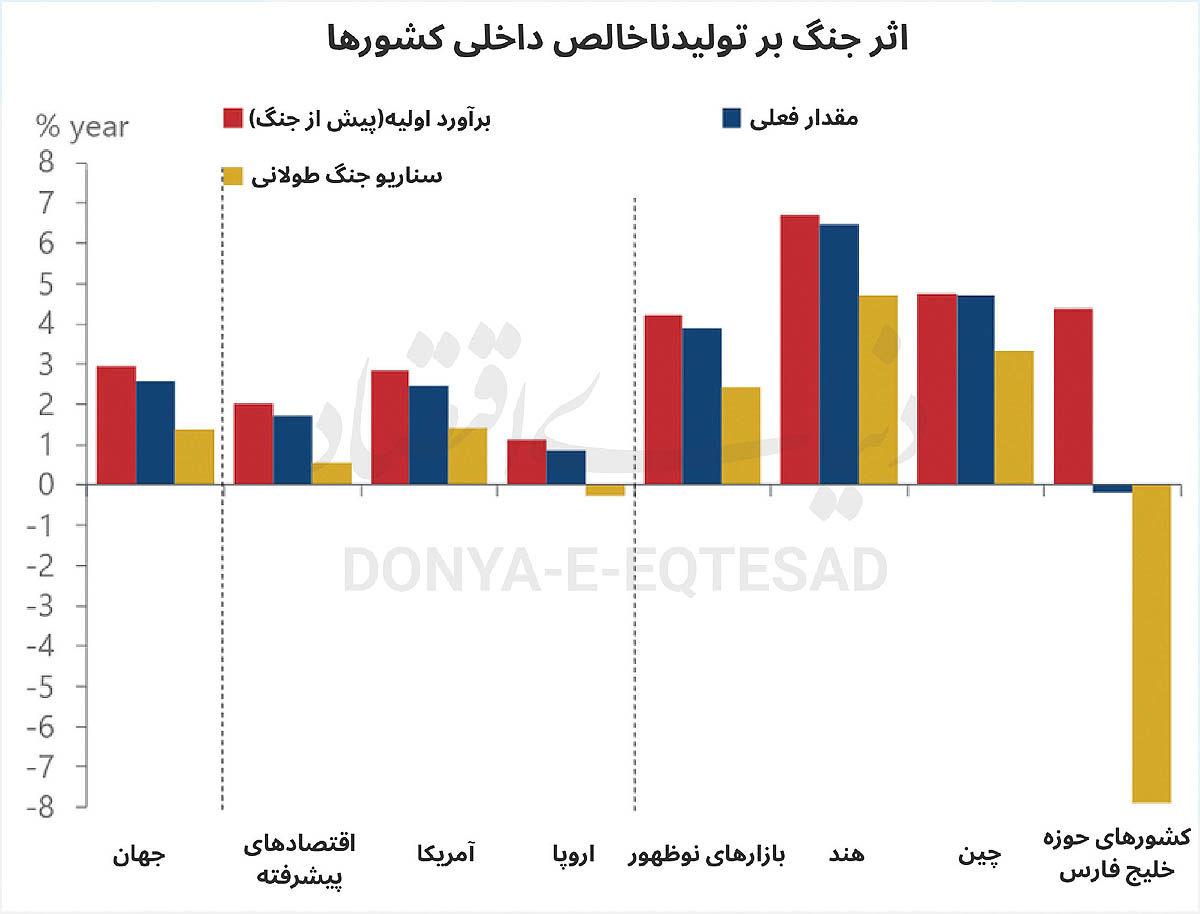

سازمان همکاری اقتصادی و توسعه (OECD) در آخرین بهروزرسانی خود پیشبینی کرده که رشد اقتصادی جهانی در سال ۲۰۲۶ به ۲.۹ درصد برسد. این در حالی است که پیشبینی این سازمان از رشد جهانی پیش از جنگ معادل ۳.۲ درصد بود. همچنین این سازمان هشدار داده که اگر قیمت انرژی برای مدت طولانی بالا بماند، رشد جهانی میتواند کاهش ۰.۵ درصدی دیگری را تجربه کند و تورم در کشورهای گروه ۲۰ به ۴ درصد برسد. این رقم ۱.۲ درصد بالاتر از پیشبینی قبلی است.

علاوه بر این براساس گزارش شورای روابط خارجی (CFR)، با ادامه جنگ به مدت تنها ۳۰ روز دیگر، تولید ناخالص داخلی کویت و قطر میتوانست تا ۱۴ درصد کوچک شود. در این میان اقتصاد عربستان سعودی حدود ۳ درصد و امارات متحده عربی حدود ۵ درصد ضربه می خورند. در نهایت برآورد برنامه توسعه سازمان ملل (UNDP) نشان میدهد که رشد اقتصادی کشورهای عربی در مجموع بین ۱۲۰ تا ۱۹۴میلیارد دلار آسیب دیده است.

در این میان آمریکا، به عنوان یکی از تولیدکنندگان بزرگ انرژی، نسبت به اروپا مقاومتر بوده، اما همچنان تحتتاثیر قرار گرفته است. گلدمن ساکس رشد تولید ناخالص داخلی آمریکا را کاهش داده و پیشبینی کرده بیکاری تا سهماهه سوم ۲۰۲۶ به ۴.۶ درصد برسد. در مجموع انتظار میرود هر ۱۰درصد افزایش قیمت نفت، رشد جهانی را حدود ۰.۱ درصد کم کند و تورم را ۰.۲ درصد بالا ببرد.

در میان کشورهای گروه هفت (G۷) انگلیس بیشترین ضربه را خورده و OECDانتظار دارد رشد اقتصادی آن تنها معادل ۰.۷ درصد باشد. در آسیا، هند که پیش از این انتظار رشد حدود ۷ درصدی داشت، ممکن است تا ۱درصد از رشد خود را از دست بدهد. چین نیز با افزایش هزینه انرژی و کاهش تقاضای جهانی صادرات، رشد خود را کندتر خواهد دید. کشورهای در حال توسعه آسیایی به طور کلی تا ۱.۳ درصد رشد کمتری خواهند داشت.

در این میان سناریوی بدبینانه که شامل جنگ طولانی و فرسایشی است، تصویری تیرهتر ارائه میکند. تحلیلگران معتقدند در این سناریو، بنبست نظامی میان آمریکا و اسرائیل با ایران باعث میشود تنگه هرمز برای شش ماه عملا بسته بماند. همزمان، خطوط لوله جایگزین در عربستان و امارات مورد هدف قرار گیرد و حملات حوثیها در دریای سرخ به اوج خود برسد. این ترکیب، مسیرهای اصلی انتقال انرژی را یکی پس از دیگری از کار میاندازد.

در نگاه نخست پیامد مستقیم آن سقوط عرضه جهانی نفت به حدود ۲۰میلیون بشکه در روز است. این رقم بازار جهانی را از حالت «فشار» به وضعیت «کمبود واقعی» سوق میدهد. ذخایر تجاری تا میانه سال نصف میشود و سه ماه بعد به مرزهای بحرانی میرسد. در چنین شرایطی، قیمت نفت برنت در اوت به حدود ۱۹۰ دلار میرسد که بالاتر از رکورد تاریخی سال ۲۰۰۸ است. در این میان قیمت فرآوردههای پالایشی مانند گازوئیل، سوخت جت و سوخت کشتیرانی سریعتر اوج میگیرد. در این میان بازار گاز هم از این بحران در امان نمیماند. انتظار میرود قیمت گاز طبیعی در اروپا و آسیا در سهماهه سوم به حدود ۳۰ دلار برای هرمیلیون BTU برسد. این جهش مستقیما هزینه تولید برق را بالا میبرد. در ادامه وقتی برق گران میشود، کشورها برای ذخیرهسازی زمستانی با مشکل روبهرو میشوند، چون پر کردن مخازن در چنین قیمتی بسیار پرهزینه است و سرعت ذخیرهسازی کاهش پیدا میکند.

اما بحران فقط «قیمت» نیست. از دست رفتن نزدیک به ۲۰ درصد از عرضه جهانی نفت به معنای کمبود، سهمیهبندی و اختلال در بخشهایی است که ستون فقرات اقتصاد جهانیاند. حدود دوسوم مصرف نفت جهان به حملونقل مربوط است و گازوئیل، شریان حیاتی لجستیک، کشاورزی و بخشهایی از صنعت است. بنابراین، اختلال در عرضه نهفقط از مسیر گرانی، بلکه از مسیر توقف فعالیتها ضربه میزند. سهمیهبندی سوخت در نیمه دوم ۲۰۲۶ نیز میتواند مستقیما تولید، حملونقل و تجارت را محدود کند و اثرات افزایش قیمت را چند برابر کند.

سرنوشت کشورها

افزایش شدید قیمت انرژی، تورم جهانی را به حدود ۷.۷ درصد میرساند؛ که معادل اوج سال ۲۰۲۲ است. اما برخلاف شوک تورمی ۲۰۲۲ که اقتصاد جهان با وجود گرانی همچنان رشد کرد، اینبار شدت اختلال آنقدر بالاست که اقتصاد جهانی وارد رکود واقعی میشود و رشد چین به ۳.۴ درصد

سقوط میکند.

این درحالی است که آخرین بار اقتصاد جهانی فقط در دو مقطع کوچک شد: همهگیری کرونا و بحران مالی جهانی. درنتیجه سناریوی جنگ طولانیمدت اگر رخ دهد، بدترین رکود همهگیر جهان در ۴۰ سال گذشته خواهد بود.

در این سناریو، برخی مناطق جهان ضربه بسیار سنگینتری نسبت به دیگران متحمل میشوند. کشورهای خلیج فارس بیشترین آسیب را میبینند چرا که تولید و صادرات نفت آنها چنان مختل میشود که تولید ناخالص داخلیشان در سال ۲۰۲۶ بیش از ۸ درصد سقوط میکند. البته با بازگشت تدریجی تولید، اقتصادشان دوباره با سرعت بالا احیا میشود.

همچنین اقتصادهای پیشرفته آسیایی که بهشدت به نفت خلیج فارس وابستهاند، از دو جهت تحت فشار قرار میگیرند: جهش هزینه واردات انرژی و اختلال در زنجیرههای تامین. این ترکیب، ضربهای مستقیم به تولید صنعتی و تجارت منطقه وارد میکند.

اروپا با بحران دیگری روبهرو میشود: افزایش شدید قیمت گاز و برق. وابستگی بالای اروپا به گاز وارداتی باعث میشود فشار قیمتی بهسرعت به خانوارها و صنایع منتقل شود. در این میان، آمریکا وضعیت نسبتا بهتری دارد، چون بخش بزرگی از انرژی مورد نیاز خود را در داخل تولید میکند. اما این مزیت هم کافی نیست چرا که سقوط نزدیک به ۲۰ درصدی بازار سهام، اعتماد مصرفکنندگان را تضعیف میکند و هزینهکرد خانوارها را پایین میآورد. این عامل به تنهایی رشد اقتصادی ایالات متحده را بهطور محسوس کند میکند.

واکنش بانکهای مرکزی

در سناریوی جنگ فرسایشی بانکهای مرکزی در موقعیت دشواری قرار خواهند گرفت. بانک مرکزی اروپا و بانک انگلستان احتمالا نرخهای بهره را در سال جاری حدود یک واحد درصد افزایش دهند؛ چون حفظ اعتبارشان در مهار تورم را بر حمایت از رشد اقتصادی ترجیح میدهند. درمقابل فدرالرزرو مسیر متفاوتی را طی میکند و نرخها را کاهش میدهد.

این واگرایی سیاستی پیامدهای پیچیدهای برای دلار دارد. اختلاف نرخ بهره معمولا به تضعیف دلار اشاره میکند، اما تقاضا برای داراییهای امن در شرایط پرریسک میتواند در کوتاهمدت این اثر را خنثی کند.

اگرچه سناریوی فعلی بهخودیخود شدید است، اما امکان دارد شوکها از آنچه مدلسازی شده فراتر بروند. کمبود فیزیکی سوخت ممکن است بیشتر و پایدارتر از برآوردها باشد و این موضوع تورم هسته را بالاتر ببرد و کار فدرالرزرو را سختتر کند. همچنین کاهش سرمایهگذاری در زیرساختهای هوش مصنوعی در آمریکا بهدلیل محدودیت در عرضه نیمهرساناها یا شرایط مالی سختتر میتواند رکود را عمیقتر کند.

در این میان مهمترین ریسک، ضربه به انتظارات تورمی است. اگر جهان طی چهار سال دو بار با جهش بزرگ تورم روبهرو شود، این خطر وجود دارد که انتظارات از مهار تورم جدا شود. در این صورت، نرخهای بلندمدت بهره بهطور ساختاری بالاتر میروند و اقتصاد در برابر هر شوک عرضه آینده حساستر میشود.